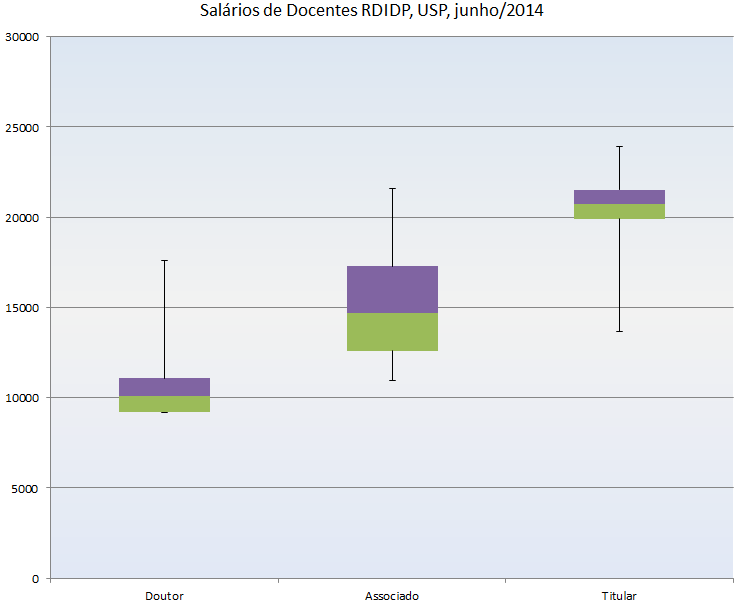

Por vezes, a comparação entre indicadores da USP e de universidades estrangeiras foi proposta como forma de situar a USP em contextos de gestão e modelos de universidade. As ferramentas de avaliação, no entanto, são bastante subjetivas e distorcidas pelo que entendemos como “universidades de ponta”. Os critérios para ranquear as universidades, geralmente, levam mais em conta os indicadores objetivos de produção acadêmica do que o cumprimento adequado do papel proposto por cada universidade. A proposta deste artigo é avaliar os indicadores de universidades estrangeiras e realizar uma comparação com os da Universidade de São Paulo para, assim, pensar se essas comparações são realmente úteis para entender a “desvantagem” da USP diante das universidades estrangeiras, avaliar se essas comparações podem nos ajudar a entender a atual crise financeira e pensar sobre o modelo de universidade que temos (e queremos).

Coleta de dados e seleção das universidades

O último artigo publicado no blog (http://wp.me/p50mC2-1u) enfatizou a limitação de acesso às informações sobre as políticas e despesas da USP – que descumprem a Lei Federal 12.527/2011, conhecida como Lei de Acesso à Informação. Sobre esse aspecto, nem todas universidades estrangeiras selecionadas para realizar esta análise disponibilizam os dados básicos sobre a composição da comunidade universitária e seus recursos orçamentários. Os esforços se concentraram na obtenção de dados sobre quatro variáveis: número de graduandos, número de pós-graduandos, número de professores e total de despesas. Dessas, somente o número de professores está completo para as 31 universidades selecionadas.

O objetivo era selecionar universidades de diferentes países com base na sua classificação em rankings internacionais. As líderes concentram-se somente em Estados Unidos, Reino Unido, Suíça e Canadá, motivo pelo qual o critério de seleção das instituições foi ampliado e inclui mais países. Foram confrontados diferentes índices, para diminuir o viés.

As universidades estadunidenses somam 11 casos na amostra. Também consideramos a inclusão de universidades que não pertencem à Ivy League, grupo de 8 universidades antigas e renomadas do noroeste dos Estados Unidos. Para amenizar o viés que a similaridade do modelo dessas universidades poderia causar, outras 4 universidades estadunidenses bem conceituadas foram incluídas: Caltech, Stanford, MIT e Berkeley.

Reino Unido e Canadá estariam representados por 7 universidades. Porém, as informações da University College London (Reino Unido) e da McGill University (Canadá) não foram encontradas. Assim, o Canadá passou a ter apenas 2 casos e o Reino Unido, 3.

As universidade da América do Sul, da Ásia e da Europa continental possuem problemas similares entre si. Boa parte delas disponibiliza os dados de forma incompleta. Essa foi a causa de excluirmos a Universidade de Buenos Aires e as Católicas do Uruguai e da Colômbia. As universidades japonesas possuem bons dados disponíveis, mas somam apenas 2 casos entre os selecionados.

Ordenação das universidades nos gráficos

Com o objetivo de facilitar a comparação entre os resultados obtidos e a visualização dos gráficos, as universidades são listadas de acordo com sua posição no ranking QS Top Universities, um dos critérios utilizados para seleção dos casos. Exceção será aplicada à análise do número de alunos. Dada a grande disparidade no número de matriculados, a ordenação dos casos será realizada com base no tamanho da comunidade acadêmica e separada em dois gráficos para facilitar a visualização.

A lista completa de universidades e a posição no ranking é apresentada na tabela abaixo:

| Posição no ranking QS Top Universities | País | Universidade |

| 1 | EUA | MIT |

| 2 | EUA | Harvard |

| 3 | RU | Cambridge |

| 5 | RU | Imperial College |

| 6 | RU | Oxford |

| 7 | EUA | Stanford |

| 8 | EUA | Yale |

| 10 | EUA | Caltech |

| 10 | EUA | Princeton |

| 13 | EUA | Pensilvânia Univ. |

| 14 | EUA | Columbia |

| 15 | EUA | Cornell Univ. |

| 17 | CAN | Toronto Univ. |

| 25 | EUA | Berkeley |

| 32 | JAP | Toquio Univ. |

| 35 | JAP | Quioto Univ. |

| 46 | CHN | Pequim Univ. |

| 47 | EUA | Brown Univ. |

| 48 | CHN | Tsinghua Univ. |

| 49 | CAN | British Columbia |

| 50 | ALE | Heidelberg Univ. |

| 53 | ALE | Técnica de Munique Univ. |

| 65 | ALE | Munique Univ. (LMU) |

| 71 | SUI | Genebra Univ. |

| 78 | SUI | Zurique Univ. |

| 112 | FRA | Sorbonne |

| 127 | BRA | USP |

| 166 | CHI | Católica Univ. – CHI |

| 215 | BRA | UNICAMP |

| 223 | CHI | Chile Univ. de |

| 601 | URU | La República Univ.de |

Comunidade universitária

As primeiras observações se referem ao número de alunos relatados por cada universidade. Os casos foram separados de forma a montar dois gráficos, sendo um para instituições com menos de 15 mil graduandos e outro para instituições com mais de 15 mil, conforme justificado acima.

É preciso precaução ao comparar os dois gráficos por conta da escala. O Gráfico 1a vai de 0 a 20 mil alunos, ao passo que o Gráfico 1b vai de 0 a 110 mil alunos. Dito isso, observemos as principais diferenças entre os dois grupos. Em primeiro lugar, é evidente a diferença de localização geográfica entre as universidades de um gráfico e de outro. O Gráfico 1a concentra o grupo de universidades estadunidenses, – com exceção da Berkeley (EUA) – todas as britânicas e todas as japonesas. Do outro lado, no Gráfico 1b, estão todas as universidades sul-americanas, as chinesas, as canadenses e as da Europa continental, com exceção da Universidade de Genebra (SUI). Ou seja, apenas duas das trinta e uma universidades selecionadas escapam do padrão geográfico citado. Outra regularidade se refere à posição no ranking de qualidade. Das dezesseis universidades que compõem o Gráfico 1a, apenas a Universidade Brown (EUA) e a Universidade de Genebra (SUI) não figuram entre as dezesseis mais conceituadas da amostra. Por último, é importante ressaltar o nível de formação dos alunos. Sete universidades do Gráfico 1a possuem mais pós-graduandos do que graduandos, sendo que apenas a Universidade Tsinghua apresenta esse quadro no Gráfico 1b.

O gráfico 2 apresenta o número de alunos por professor. Nesse caso, a diferença dos resultados entre as universidades consideradas melhores e piores é menos drástica. Nas quinze primeiras colocadas da amostra há, em média, 9,9 alunos por professor, com destaque para Cambridge e Yale, cada uma com menos de 3 alunos por professor.

A média para o segundo grupo, das dezesseis universidades menos bem colocadas no ranking internacional, por sua vez, é de 20,8 alunos-professor. Essa diferença de médias, no entanto, ainda não nos permite identificar diferença de modelo de gestão das universidades, pois as instituições alemãs apresentam uma relação muito discrepante na relação alunos-professor e puxam para cima a média das menos bem avaliadas. Excluindo-as do cálculo, as universidades piores colocadas passam a ter média de 12,4 alunos por professor, diferença pouco expressiva diante dos 9,9 alunos-professor observados no primeiro grupo.

Despesas orçamentárias

Em média, as universidades que compõem a amostra realizam 2,01 bilhões de dólares em despesas anuais (a média está representada pela linha vermelha do Gráfico 3). Olhando os valores brutos, volta a se evidenciar a diferença de padrão entre as universidades mais bem conceituadas e as menos bem conceituadas, diferença essa mais relevante do que a da relação alunos-professor. Todas as universidades sul-americanas e da Europa continental realizam despesas abaixo da média da amostra e, das sul-americanas, apenas a USP não apresenta menos que a metade da média. A Universidade de São Paulo possui o décimo segundo maior montante de despesas da amostra, 1,76 bilhões de dólares por ano.

Dividindo o montante total de despesas pelo número de alunos, a distribuição dos resultados apresenta ainda mais disparidades. O padrão de resultados por localização geográfica observada nos Gráficos 1a e 1b é novamente observada no Gráfico 4.

As universidades estadunidenses representam o modelo mais discrepante, sendo que, delas, a Berkeley apresenta a menor relação despesas-aluno e é a única que foi ultrapassada por universidades de fora dos Estados Unidos. Da Universidade Cornell (EUA) em diante, as colunas de despesas por aluno são muito pequenas, não mais ultrapassando 100 mil dólares anuais. As universidades do Reino Unido representam a única exceção do gráfico, pois gastam muito menos por aluno do que as universidades estadunidenses e, ainda assim, figuram entre as 5 melhores posicionadas no ranking. Entre as sul-americanas, nenhuma chega aos 30 mil dólares anuais por aluno. As japonesas, a British Columbia (CAN) e suíças passam a indicar um modelo intermediário entre os dois extremos, ao passo que as da Europa continental e a Universidade de Toronto (CAN) voltam a se aproximar do modelo observado nas sul-americanas.

Como esses números podem nos ajudar? Se seguirmos os modelos “de ponta”, seremos gloriosos?

Os dados acima indicam que a comparação entre as universidades ao redor do mundo não faz tanto sentido se pensarmos apenas nas avaliações de excelência dos rankings internacionais. A diversidade de resultados alcançados parece não estar ligada exclusivamente com recursos orçamentários ou tamanho das comunidades acadêmicas, mas sim com modelos de gestão. De um lado, temos universidades com melhor avaliação. São as que apresentam muitos recursos orçamentários, total de alunos menor e com número similar de graduandos e pós-graduandos. Do outro, temos avaliações piores. São as que apresentam menos recursos orçamentários, muitos alunos e com mais matriculados em cursos de graduação do que de pós-graduação. Parece pouco razoável pensar apenas em termos de rankings internacionais sem que os objetivos e missões das universidades com a sociedade, que impactam diretamente nos números que observamos, sejam avaliados – tarefa que também não fomos capazes de cumprir aqui.

O modelo de gestão da USP e os resultados acadêmicos alcançados estão longe de explicar a atual crise. Entender a atual crise passa pelo entendimento do que somos, por que somos, do que queremos e em quais pontos, dentro do modelo assumido pela USP, estamos com problemas de gestão. Não se trata de amenizar a baixa posição da USP nos rankings internacionais ou de afirmar que há (ou não) necessidade de mais repasses do Tesouro do Estado. Os papéis da USP – como a devolução dos investimentos públicos à sociedade civil em forma de conhecimento, responsabilidade na gestão dos recursos, grau de inclusão social nos cursos de graduação – são compromissos necessários e devemos nos nortear por eles quando buscamos diagnosticar as origens da crise financeira.

Usar Harvard, Princeton, MIT, Oxford e demais como parâmetro de comparação é pouco construtivo. A USP está situada em outro contexto e, pelos resultados que encontramos, parece buscar objetivos diferentes. Se quisermos entender a diferença entre o nosso desempenho e o de outras universidades precisamos saber, antes, com qual tipo de universidade estamos comparando, seus objetivos, modelo de gestão e, principalmente, situá-la em seu contexto pra que a comparação entre números soltos não seja tomada como a comparação entre fatos inquestionáveis que indicam eficiência ou ineficiência.

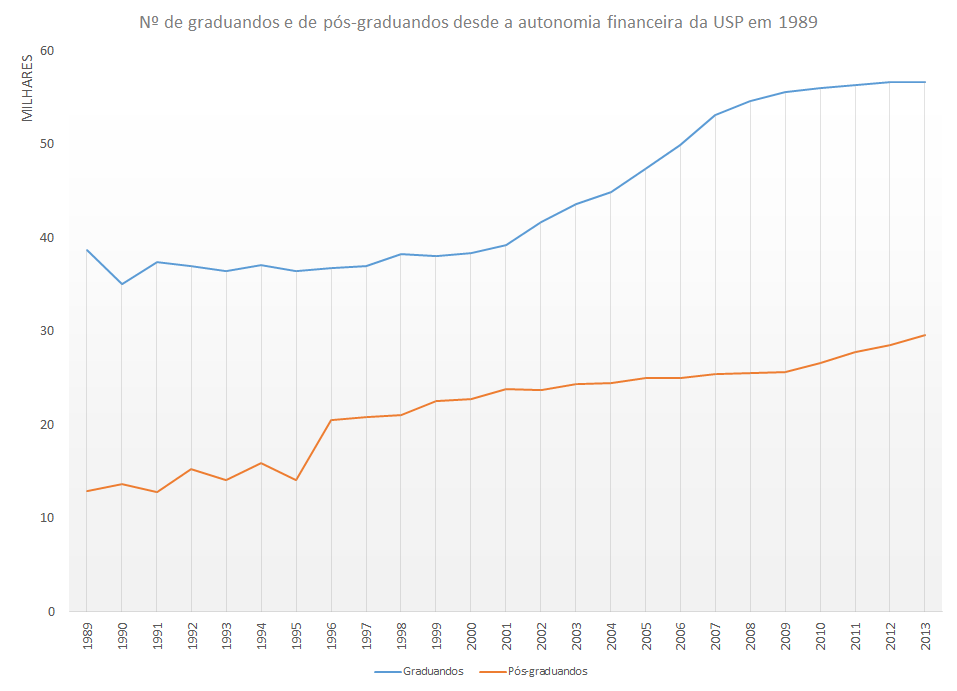

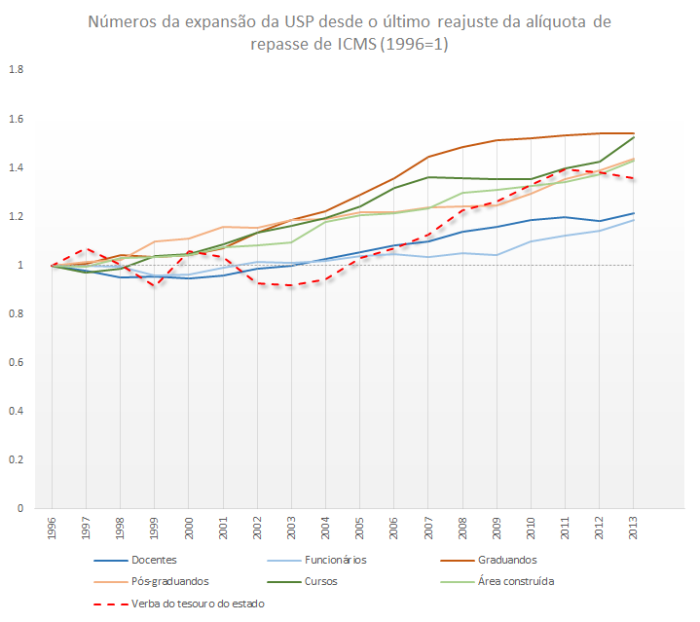

Em resumo, essa figura permite visualizar quais dos números da universidade que vêm crescendo acima dos recursos repassados pelo estado. Reparem, por exemplo, que na contramão do discurso comum do reitor (e como já havíamos indicado nos primeiros posts), o número de docentes e de funcionários chegou a 2013 praticamente igual era em 1989, após um leve crescimento iniciado em 2008. O número de funcionários, na verdade, ficou até abaixo do que era em 1989. Além disso, entre 1989 e 2008, na verdade em todos os anos houve menos funcionários e menos docentes do que havia em 1989.

Em resumo, essa figura permite visualizar quais dos números da universidade que vêm crescendo acima dos recursos repassados pelo estado. Reparem, por exemplo, que na contramão do discurso comum do reitor (e como já havíamos indicado nos primeiros posts), o número de docentes e de funcionários chegou a 2013 praticamente igual era em 1989, após um leve crescimento iniciado em 2008. O número de funcionários, na verdade, ficou até abaixo do que era em 1989. Além disso, entre 1989 e 2008, na verdade em todos os anos houve menos funcionários e menos docentes do que havia em 1989. É possível notar que todos os dados da USP que utilizamos aqui cresceram acima do crescimento dos repasses durante boa parte do período que vai da nova alíquota até 2006. Desde então, o número de funcionários e de docentes cresceu abaixo do crescimento dos repasses, enquanto o resto cresceu ou junto ou acima. Ou seja, de fato, com ambos os momentos no tempo servindo de referência, nota-se que vem havendo certa expansão da USP que se dá realmente acima da expansão das verbas liberadas pelo estado de São Paulo. Sugerindo, assim, que o principal argumento dos críticos da reitoria, incluindo os servidores e estudantes em greve, pode ter um fundo de verdade.

É possível notar que todos os dados da USP que utilizamos aqui cresceram acima do crescimento dos repasses durante boa parte do período que vai da nova alíquota até 2006. Desde então, o número de funcionários e de docentes cresceu abaixo do crescimento dos repasses, enquanto o resto cresceu ou junto ou acima. Ou seja, de fato, com ambos os momentos no tempo servindo de referência, nota-se que vem havendo certa expansão da USP que se dá realmente acima da expansão das verbas liberadas pelo estado de São Paulo. Sugerindo, assim, que o principal argumento dos críticos da reitoria, incluindo os servidores e estudantes em greve, pode ter um fundo de verdade.